Freelance : ton solde te ment, voici ton vrai disponible

30 000 € sur ton compte pro ? Tu en as peut-être seulement 12 000 de disponible. Voici comment calculer ton vrai disponible freelance.

Marine, consultante en marketing digital, ouvre son appli bancaire un lundi matin. 30 247 €sur son compte professionnel. Elle sourit. Après deux ans de freelance, elle se dit que ça y est, elle a enfin un vrai matelas de sécurité. Le soir même, elle réserve un séminaire à 3 000 € et lance la refonte de son site à 5 000 €.

Deux mois plus tard, entre la TVA trimestrielle, l'URSSAF et l'acompte d'IS, 18 000 € disparaissent de son compte. Son vrai disponible n'était pas 30 000 €. Il était de 12 000 €.Et elle venait d'en dépenser 8 000.

Cette histoire, c'est celle de dizaines de freelances chaque trimestre. Ton solde bancaire t'affiche un chiffre. Mais ce chiffre te ment.

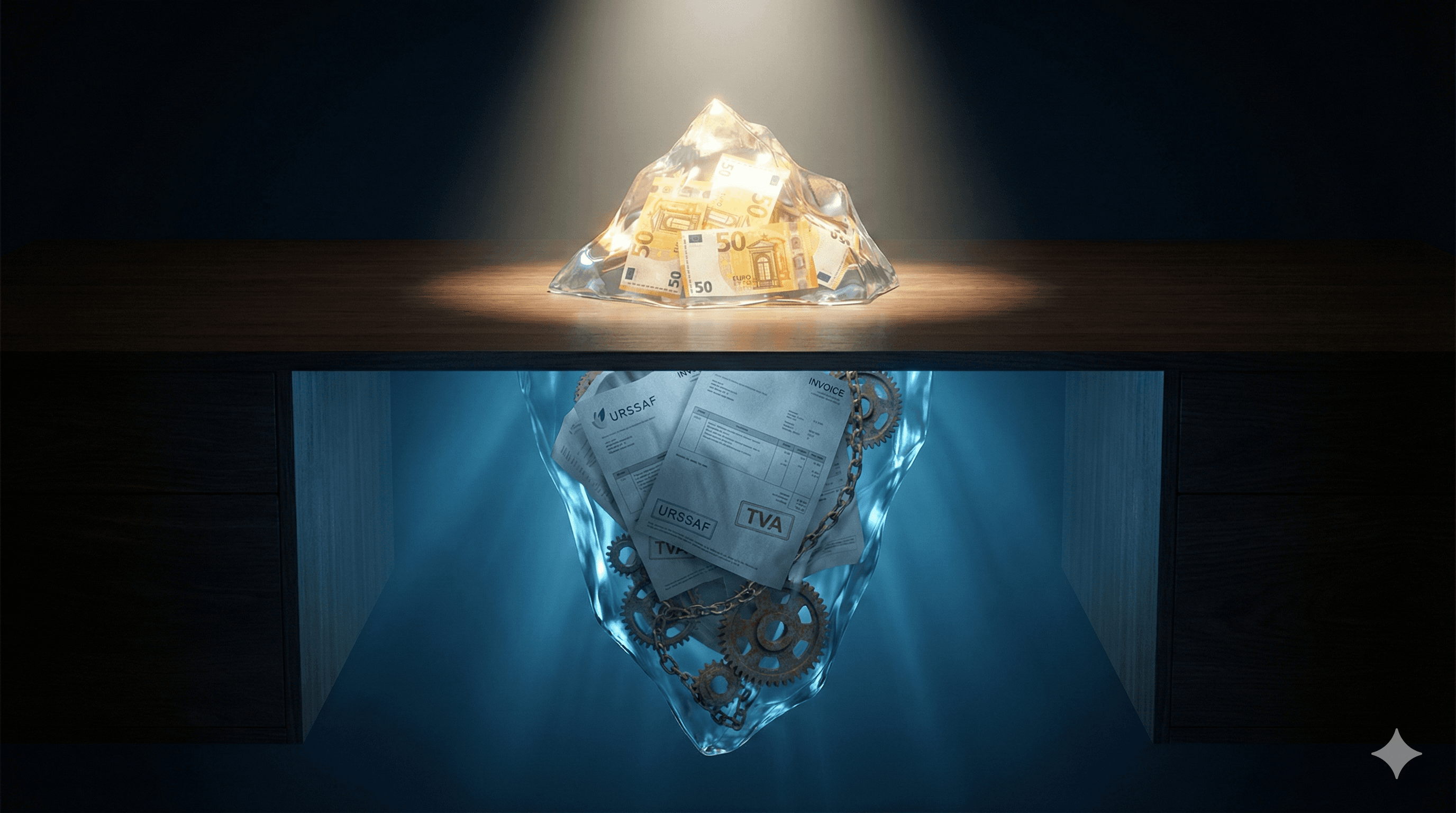

Pourquoi ton solde bancaire n'est pas ton argent

Quand tu ouvres ton application bancaire, tu vois un nombre. Ce nombre, c'est le solde comptable de ton compte. Pas ton argent disponible. La différence est fondamentale, et c'est elle qui piège la majorité des indépendants.

Ton solde bancaire contient de l'argent qui ne t'appartient pas, de l'argent que tu dois à l'État, et de l'argent déjà engagé pour tes charges. Voyons chaque couche une par une.

La TVA collectée : de l'argent qui ne t'appartient pas

Chaque fois que tu factures un client, tu ajoutes 20 % de TVA au montant HT. Cet argent transite par ton compte, mais il n'est pas à toi. Tu es un intermédiaire : tu collectes la TVA pour le compte de l'État, et tu la reverses chaque mois ou chaque trimestre.

Sur un solde de 30 000 € constitué d'encaissements TTC, il y a potentiellement 5 000 € de TVAqui attendent d'être reversés. C'est de l'argent de passage. Pourtant, il apparaît sur ton solde exactement de la même manière que ton vrai argent.

Le piège de la TVA

Plus ton CA augmente, plus la TVA collectée gonfle ton solde. Tu as l'impression d'être plus riche, alors qu'en réalité, tu dois simplement plus à l'État. C'est un effet d'optique dangereux.

Les cotisations URSSAF à venir

Que tu sois en SASU, en EURL ou en micro-entreprise, une part importante de tes revenus est destinée aux cotisations sociales. Le problème, c'est que ces cotisations ne sortent pas au moment où tu encaisses. Elles sont prélevées plus tard : chaque mois via la DSN en SASU, trimestriellement en micro.

En SASU, les charges patronales et salariales représentent environ 82 % de ta rémunération nette. Si tu te verses 3 000 € net, il faut prévoir environ 2 460 € de cotisations en plus. En EURL au régime TNS, c'est environ 45 % de ta rémunération. En micro-entreprise, c'est 21,2 % de ton CA en prestations de services BIC, ou 25,6 %en activités libérales BNC.

Dans tous les cas, cet argent est sur ton compte aujourd'hui, mais il est déjà promis à l'URSSAF demain.

Les provisions IS et CFE

Si tu es en société (SASU ou EURL à l'IS), ton bénéfice est soumis à l'impôt sur les sociétés. Le taux réduit est de 15 % jusqu'à 42 500 € de bénéfice, puis 25 %au-delà. L'IS se paie par acomptes trimestriels, souvent avec un décalage d'un an la première année.

S'ajoute la CFE (Cotisation Foncière des Entreprises), un impôt local que beaucoup de freelances oublient. Son montant varie selon ta commune, mais il faut compter entre 200 € et 1 500 € par an.

Ces montants sont rarement provisionnés. Résultat : quand l'échéance arrive, c'est la surprise.

Les charges fixes engagées

Comptable, assurance RC Pro, abonnements SaaS, mutuelle, prévoyance, loyer de coworking… Tes charges fixes sont déjà engagées. Même si le prélèvement n'est pas encore passé, l'argent est déjà dû.

Pour un freelance en société, les charges fixes mensuelles tournent généralement entre 300 € et 800 €. Sur un trimestre, c'est 900 à 2 400 € qui sont "réservés" sans que tu y penses forcément.

Point clé

Ton solde bancaire mélange quatre types d'argent : la TVA de l'État, les cotisations futures, les impôts à venir, et les charges déjà engagées. Seul ce qui reste après avoir soustrait tout ça est ton vrai disponible.

La formule du vrai disponible

Pour connaître ton vrai disponible, il te faut une formule simple que tu peux appliquer à tout moment. La voici :

C'est la soustraction de tout ce que tu dois ou vas devoir à court terme. Le résultat, c'est ce que tu peux réellement utiliser pour ta rémunération, tes investissements ou ton épargne de précaution.

Plutôt que de sortir la calculette, tu peux visualiser cette décomposition en quelques clics: saisis ton CA, ton statut et tes charges, et le simulateur déduit TVA, URSSAF et IS pour afficher ton disponible.

Voyons maintenant ce que ça donne concrètement pour trois profils de freelances en SASU, avec des soldes bancaires de 30 000 €, 50 000 € et 80 000 €.

Profil 1 : Solde bancaire de 30 000 €

Freelance développeur, 2 ans d'activité, TJM 450 €. CA annuel autour de 80k€ HT. Se verse 2 800 € net/mois.

| Poste | Montant |

|---|---|

| Solde bancaire | 30 000 € |

| TVA due (trimestre en cours) | - 4 800 € |

| Provision URSSAF (trimestre, ~82% du net) | - 6 888 € |

| Provision IS (trimestre) | - 1 200 € |

| Charges fixes engagées (trimestre) | - 1 500 € |

| Disponible réel | 15 612 € |

Réalité: sur 30 000 € affichés, tu as environ 15 600 € de vraiment disponibles. Presque la moitié de ton solde est déjà "réservée".

Profil 2 : Solde bancaire de 50 000 €

Consultante data, 4 ans d'activité, TJM 600 €. CA annuel autour de 120k€ HT. Se verse 3 500 € net/mois.

| Poste | Montant |

|---|---|

| Solde bancaire | 50 000 € |

| TVA due (trimestre) | - 7 200 € |

| Provision URSSAF (trimestre, ~82% du net) | - 8 610 € |

| Provision IS (trimestre) | - 3 500 € |

| Charges fixes engagées (trimestre) | - 1 800 € |

| Disponible réel | 28 890 € |

Réalité: sur 50 000 €, près de 21 000 € sont déjà fléchés. Ton vrai disponible est de 29 000 €, soit 58 % du solde affiché.

Profil 3 : Solde bancaire de 80 000 €

Directeur de projet freelance, 7 ans d'activité, TJM 800 €. CA annuel autour de 160k€ HT. Se verse 4 500 € net/mois.

| Poste | Montant |

|---|---|

| Solde bancaire | 80 000 € |

| TVA due (trimestre) | - 9 600 € |

| Provision URSSAF (trimestre, ~82% du net) | - 11 070 € |

| Provision IS (trimestre) | - 5 800 € |

| Charges fixes engagées (trimestre) | - 2 400 € |

| Disponible réel | 51 130 € |

Réalité: même avec 80 000 € en banque, près de 29 000 € sont réservés. Ton disponible réel tourne autour de 51 000 €, soit 64 % du solde.

À retenir : quelle que soit la taille de ton solde, entre 35 % et 50 % de l'argent affiché n'est pas réellement disponible. Plus ton activité est récente et ta trésorerie serrée, plus ce pourcentage est élevé.

Cas concret : Julien, développeur en SASU

Julien est développeur fullstack en SASU. Il facture 550 €/jour et travaille en moyenne 18 jours par mois. Son CA mensuel est d'environ 9 900 € HT, soit 11 880 € TTC. Il se verse 3 200 € net par mois. Voici ce qui se passe réellement dans sa trésorerie entre janvier et juin.

Janvier à mars : l'accumulation trompeuse

Julien encaisse ses factures. Son solde grimpe régulièrement :

- Fin janvier : 18 500 € en banque. Julien est serein.

- Fin février : 26 800 €. Il commence à penser à investir dans une formation à 4 000 €.

- Fin mars : 34 200 €. Il s'inscrit à la formation et réserve un voyage à 2 500 €.

Julien se sent à l'aise. Il a plus de 34 000 € en banque. Tout va bien.

Avril : le trimestre tombe

En avril, les échéances arrivent toutes en même temps :

- TVA du T1 : 5 940 € (3 mois × 1 980 €)

- DSN mars (cotisations salariales et patronales) : 2 624 €

- Charges fixes cumulées (comptable, assurances, outils) : 1 500 €

- Formation déjà débitée : 4 000 €

- Voyage réservé : 2 500 €

Total des sorties en avril : 16 564 €. Son solde chute à 17 636 €. Mais ce n'est pas fini.

Mai-juin : la descente continue

L'acompte d'IS de 2 100 € arrive en mai. La DSN mensuelle continue à prélever 2 624 € chaque mois. Julien encaisse encore, mais il dépense autant qu'il gagne.

Fin juin, son solde est à 14 200 €. Il avait 34 000 € trois mois plus tôt. Et en juillet, il part en vacances sans facturer…

Le moment de vérité de Julien

Julien réalise trop tard que ses 34 000 € de mars n'étaient pas 34 000 € de disponible. Son vrai disponible était d'environ 18 000 €. En dépensant 6 500 € (formation + voyage) sur un faux sentiment de richesse, il a entamé sa trésorerie de sécurité. Chaque décision prise sur la base du solde bancaire était fondée sur un chiffre mensonger.

Comment calculer ton disponible en 5 minutes

Tu n'as pas besoin d'un expert-comptable pour faire ce calcul. 5 minutes, un tableur ou même une feuille de papier suffisent. Voici les 4 étapes.

Note ton solde bancaire actuel

Ouvre ton appli bancaire pro et relève le solde exact. C'est ton point de départ. Par exemple : 30 000 €.

Soustrais la TVA que tu dois

Reprends tes factures émises depuis ta dernière déclaration de TVA. Calcule 20 % du montant HT facturé (ou 16,67 % du TTC). Déduis la TVA que tu as toi-même payée sur tes achats pro (TVA déductible).

Exemple : tu as facturé 24 000 € HT depuis ta dernière déclaration, avec 800 € de TVA déductible. TVA due = (24 000 × 20 %) - 800 = 4 000 €.

Estime tes cotisations et impôts à venir

Selon ton statut :

- SASU : provision URSSAF = rémunération nette × 82 % (pour le trimestre à venir)

- EURL TNS : provision URSSAF = rémunération × 45 %

- Micro BIC services : provision = CA × 21,2 % / Micro BNC : CA × 25,6 %

Ajoute ta provision IS trimestrielle si tu es en société : 15 % du bénéfice estimé (jusqu'à 42 500 €), 25 % au-delà.

Retire tes charges fixes engagées

Liste toutes tes charges récurrentes du trimestre à venir : comptable, assurances, abonnements, loyer, mutuelle… Additionne le tout.

Exemple : 500 €/mois × 3 = 1 500 €.

Fais la soustraction finale. Le chiffre qui reste, c'est ton vrai disponible. C'est à partir de ce chiffre que tu dois prendre tes décisions : investissements, rémunération, épargne.

Ou en 10 secondes avec le bon outil

Tu peux faire ce calcul manuellement chaque semaine. Ou tu peux utiliser Hermya, qui le fait automatiquement en temps réel. Ton disponible réel est affiché en permanence, mis à jour à chaque encaissement et chaque échéance. Plus besoin de tableur, plus de mauvaises surprises.

Le disponible réel comme boussole de décision

Une fois que tu connais ton disponible réel, tout change. Chaque décision financière devient plus claire, plus rationnelle, moins stressante.

Tu veux augmenter ta rémunération ?Vérifie que ton disponible réel peut absorber la hausse sur 3 à 6 mois, même en cas de baisse d'activité.

Tu veux investir dans du matériel ou une formation ?Regarde ton disponible réel, pas ton solde. Si l'investissement représente plus de 30 % de ton disponible, réfléchis à deux fois.

Tu veux te verser des dividendes ?Le disponible réel te dit si c'est tenable sans mettre ta trésorerie en danger.

Tu dois négocier un délai de paiement avec un client ?Ton disponible réel te montre précisément combien de temps tu peux tenir.

Point clé

Chaque décision financière de ton activité freelance devrait partir du disponible réel, jamais du solde bancaire. Le solde te donne une illusion de confort. Le disponible réel te donne la vérité.

Pense au disponible réel comme à une boussole. Tu ne piloterais pas un avion en regardant uniquement l'altitude sans vérifier la jauge de carburant. Ton solde bancaire, c'est l'altitude. Ton disponible réel, c'est le carburant. C'est lui qui détermine si tu peux continuer à voler ou si tu dois atterrir d'urgence.

Le disponible réel et l'épargne de précaution

Un freelance devrait toujours maintenir une épargne de précaution équivalente à 3 à 6 mois de charges fixes + rémunération. Cette épargne doit être calculée à partir du disponible réel, pas du solde brut.

Si ton disponible réel est de 15 000 € et que tes charges + rémunération mensuelles représentent 5 000 €, tu as 3 mois de marge. C'est le minimum. En dessous, tu es en zone de risque.

Combien mettre de côté ?

La règle d'or : conserve au minimum 3 mois de rémunération + charges en disponible réel. Tout ce qui dépasse peut être investi, distribué en dividendes ou mis en épargne long terme. Tout ce qui est en dessous doit te pousser à réduire tes dépenses ou accélérer ta prospection.

En résumé

Ton solde bancaire est un chiffre trompeur. Il mélange de l'argent qui t'appartient avec de l'argent qui est déjà dû à d'autres. Piloter ta trésorerie sur cette base, c'est naviguer à l'aveugle.

- La TVA collectée n'est pas à toi : elle ne fait que transiter par ton compte

- Les cotisations URSSAF sont différées : elles gonflent ton solde aujourd'hui et le vident demain

- L'IS et la CFE arrivent en décalé : souvent au pire moment

- Tes charges fixes sont engagées : même si elles ne sont pas encore débitées

- Ton vrai disponible se calcule en soustrayant tout ça de ton solde

La bonne nouvelle, c'est que ce calcul n'est pas compliqué. Il suffit de le faire régulièrement, ou mieux, d'estimer ton disponible en quelques clicsavec un simulateur qui déduit TVA, URSSAF et IS à ta place.

Point clé

Arrête de regarder ton solde bancaire pour prendre tes décisions. Calcule ton disponible réel. C'est la seule métrique qui te dit la vérité sur ta situation financière de freelance.

Vois ton vrai disponible, pas ton solde

Hermya calcule automatiquement ton disponible réel en déduisant TVA, URSSAF, IS et charges fixes. Fini les mauvaises surprises.

Articles similaires

Augmenter son salaire en SASU : la méthode en 10 secondes

Tu veux augmenter ta rémunération en SASU mais tu ne sais pas si ta tréso le permet ? Voici la méthode exacte pour décider sans risque.

Coût des vacances en freelance : calcul et financement

3 semaines de vacances en freelance, ça coûte bien plus que le séjour. Voici comment calculer le vrai prix et l'anticiper sans stress.

Perte de client freelance : calcule ton runway de survie

Perdre un client majeur peut être fatal. Voici comment calculer ton runway (mois de survie) et construire un plan B solide.